Phiếu thu tiền là một chứng từ kế toán cơ bản và không thể thiếu trong mọi hoạt động kinh doanh, tài chính của tổ chức và cá nhân. Đây là minh chứng rõ ràng cho việc thu nhận tiền mặt hoặc ngoại tệ vào quỹ, đóng vai trò quan trọng trong việc quản lý dòng tiền, theo dõi doanh thu và đảm bảo tính minh bạch. Trong bối cảnh kinh tế số hóa, việc hiểu rõ các quy định về chứng từ kế toán nói chung và phiếu thu tiền nói riêng, đặc biệt là theo Thông tư 200 và Thông tư 133, trở nên thiết yếu đối với mỗi doanh nghiệp và người làm kế toán để duy trì quản lý tài chính hiệu quả và tuân thủ pháp luật. Bài viết này sẽ cung cấp một cái nhìn toàn diện về phiếu thu tiền, từ định nghĩa, vai trò, các mẫu biểu chuẩn đến hướng dẫn kê khai chi tiết và những lưu ý quan trọng.

Phiếu Thu Tiền Là Gì? Định Nghĩa và Vai Trò Quan Trọng Trong Kế Toán

Phiếu thu tiền là một loại chứng từ gốc dùng để ghi nhận các khoản tiền mặt, ngoại tệ hoặc các phương tiện thanh toán tương đương tiền mặt được thu vào quỹ của doanh nghiệp, tổ chức hoặc cá nhân. Nó không chỉ là bằng chứng về giao dịch tiền tệ mà còn là cơ sở để kế toán viên ghi sổ quỹ, ghi sổ kế toán các tài khoản liên quan và đối chiếu số liệu. Mục đích chính của phiếu thu tiền là kiểm soát chặt chẽ dòng tiền vào, đảm bảo mọi khoản thu đều có căn cứ hợp lệ và được hạch toán đầy đủ, chính xác.

Tầm quan trọng của phiếu thu tiền trong quản lý tài chính doanh nghiệp không thể phủ nhận. Nó giúp doanh nghiệp theo dõi sát sao tình hình thu nhập, xác định nguồn gốc các khoản tiền và đảm bảo sự minh bạch trong hoạt động tài chính. Đối với người nộp tiền, phiếu thu là bằng chứng xác nhận việc đã hoàn tất nghĩa vụ thanh toán. Đối với người thủ quỹ, đó là cơ sở để thực hiện nghiệp vụ thu tiền và nhập quỹ. Còn đối với kế toán, phiếu thu là căn cứ để hạch toán vào sổ sách, lập báo cáo tài chính và thực hiện nghĩa vụ thuế.

Vai trò của người lập phiếu, thủ quỹ, kế toán trưởng và giám đốc trong quy trình lập và duyệt phiếu thu tiền là vô cùng quan trọng. Người lập phiếu (thường là kế toán viên) chịu trách nhiệm ghi đầy đủ và chính xác các thông tin trên phiếu. Thủ quỹ có nhiệm vụ kiểm đếm, thu tiền và ký xác nhận. Kế toán trưởng kiểm tra tính hợp lệ, hợp pháp của chứng từ trước khi ký duyệt. Cuối cùng, giám đốc hoặc người được ủy quyền sẽ ký duyệt để xác nhận sự chấp thuận cho khoản thu. Mỗi chữ ký trên phiếu thu đều mang tính pháp lý, thể hiện trách nhiệm của từng cá nhân trong việc quản lý tài chính của doanh nghiệp.

Việc phân biệt phiếu thu tiền mặt với các hình thức thu khác như chuyển khoản ngân hàng là cần thiết. Phiếu thu tiền mặt chỉ áp dụng cho các giao dịch sử dụng tiền mặt hoặc tương đương tiền mặt (séc tiền mặt, ngân phiếu). Đối với các giao dịch chuyển khoản qua ngân hàng, doanh nghiệp sẽ sử dụng các chứng từ ngân hàng như giấy báo có, sao kê tài khoản để làm căn cứ hạch toán, không cần lập phiếu thu tiền mặt. Sự rõ ràng này giúp tránh nhầm lẫn và đảm bảo tính chính xác trong hệ thống chứng từ kế toán.

Căn Cứ Pháp Lý Về Phiếu Thu Tiền: Thông Tư 200, 133 và Quyết Định 48

Hệ thống pháp luật Việt Nam quy định rất rõ ràng về việc lập và sử dụng các chứng từ kế toán, trong đó có phiếu thu tiền. Các văn bản pháp luật chính điều chỉnh vấn đề này bao gồm Thông tư 200/2014/TT-BTC, Thông tư 133/2016/TT-BTC và trước đó là Quyết định 48/2006/QĐ-BTC. Mỗi văn bản có phạm vi áp dụng và một số điểm khác biệt nhất định, doanh nghiệp cần nắm rõ để tuân thủ đúng quy định pháp luật.

Thông tư 200/2014/TT-BTC: Chế Độ Kế Toán Doanh Nghiệp Lớn

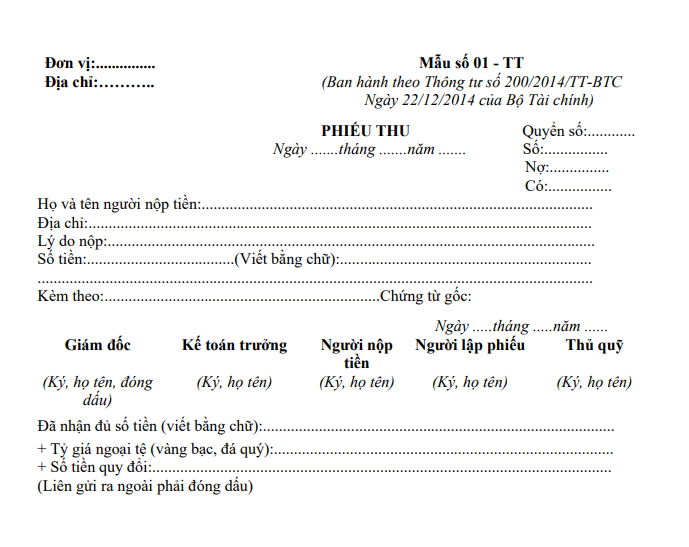

Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn Chế độ kế toán doanh nghiệp, áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế (trừ doanh nghiệp siêu nhỏ, nhỏ và vừa áp dụng Thông tư 133). Thông tư này quy định chi tiết về các tài khoản kế toán, sổ sách kế toán và hệ thống chứng từ kế toán, bao gồm cả mẫu phiếu thu tiền (Mẫu số 01-TT).

Đặc điểm nổi bật của Thông tư 200 là tính chi tiết, đầy đủ và phù hợp với các doanh nghiệp có quy mô lớn, phức tạp về hoạt động sản xuất kinh doanh. Mẫu phiếu thu theo Thông tư 200 yêu cầu các thông tin rõ ràng, đầy đủ các chữ ký của những người có liên quan như người lập phiếu, người nộp tiền, thủ quỹ, kế toán trưởng và giám đốc (hoặc người được ủy quyền). Việc tuân thủ Thông tư 200 giúp đảm bảo tính chuyên nghiệp và minh bạch cao trong hệ thống kế toán của các doanh nghiệp lớn.

Thông tư 133/2016/TT-BTC: Chế Độ Kế Toán Doanh Nghiệp Nhỏ và Vừa

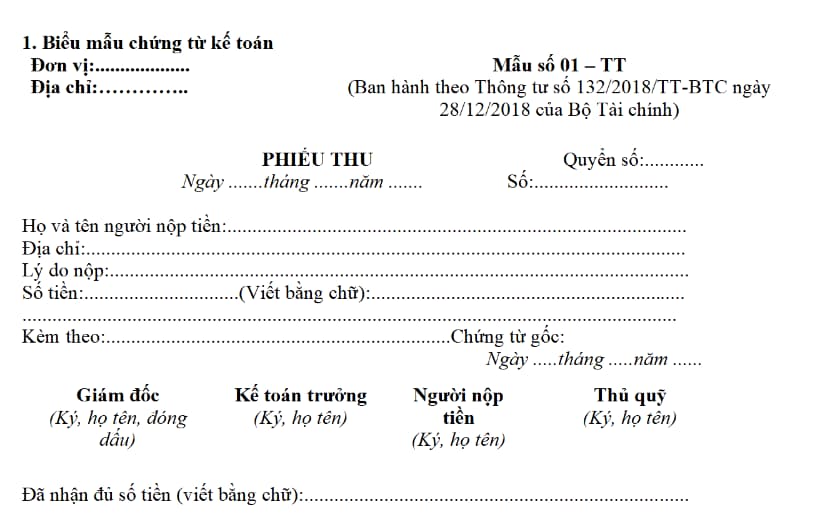

Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính ban hành hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa, áp dụng cho các doanh nghiệp có quy mô nhỏ và vừa theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa. Thông tư này được thiết kế để đơn giản hóa các quy trình kế toán, giúp các doanh nghiệp nhỏ dễ dàng áp dụng hơn nhưng vẫn đảm bảo nguyên tắc kế toán cơ bản.

Mẫu phiếu thu tiền theo Thông tư 133 (Mẫu số 01-TT) có cấu trúc tương tự Thông tư 200 nhưng thường được hiểu là có tính linh hoạt hơn trong việc thiết kế mẫu biểu, miễn là vẫn đảm bảo các thông tin cơ bản và tính hợp lệ của chứng từ. Sự ra đời của Thông tư 133 đã giúp giảm tải áp lực về công tác kế toán cho các doanh nghiệp nhỏ, cho phép họ tập trung hơn vào hoạt động kinh doanh cốt lõi mà vẫn duy trì được sự tuân thủ pháp luật.

Quyết Định 48/2006/QĐ-BTC và Sự Thay Thế Của Các Thông Tư Mới

Trước khi Thông tư 200 và Thông tư 133 ra đời, Quyết định 48/2006/QĐ-BTC ngày 14/9/2006 của Bộ Tài chính về Chế độ kế toán doanh nghiệp nhỏ và vừa là văn bản pháp lý chính hướng dẫn chế độ kế toán cho các doanh nghiệp này. Tuy nhiên, Quyết định 48 đã bị bãi bỏ và thay thế hoàn toàn bởi Thông tư 133 (đối với doanh nghiệp nhỏ và vừa) và Thông tư 200 (đối với các doanh nghiệp khác). Mặc dù vậy, trong một số trường hợp, các doanh nghiệp siêu nhỏ vẫn có thể áp dụng các quy định đơn giản hóa, hoặc các tổ chức đặc thù có thể có các quy định riêng. Việc nắm rõ sự thay đổi này là cực kỳ quan trọng để tránh áp dụng sai mẫu biểu và quy định kế toán.

Sự khác biệt cơ bản giữa các thông tư chủ yếu nằm ở phạm vi áp dụng, độ chi tiết của hệ thống tài khoản và mẫu biểu chứng từ. Thông tư 200 cung cấp một hệ thống phức tạp và đầy đủ hơn, phù hợp với doanh nghiệp lớn có nhiều nghiệp vụ. Thông tư 133 thì tinh gọn hơn, tập trung vào những nghiệp vụ cơ bản mà doanh nghiệp nhỏ và vừa thường gặp. Cả hai thông tư đều có chung mục tiêu là chuẩn hóa công tác kế toán, đảm bảo tính minh bạch và cung cấp thông tin tài chính đáng tin cậy. Doanh nghiệp cần xác định rõ quy mô và loại hình của mình để lựa chọn áp dụng thông tư phù hợp nhất.

Cấu Trúc và Các Yếu Tố Bắt Buộc Trên Phiếu Thu Tiền Chuẩn

Một phiếu thu tiền hợp lệ và đầy đủ phải bao gồm một cấu trúc rõ ràng với các yếu tố bắt buộc được quy định trong các thông tư kế toán hiện hành. Việc đảm bảo mọi thông tin được ghi chính xác không chỉ giúp quá trình hạch toán diễn ra suôn sẻ mà còn là bằng chứng pháp lý quan trọng khi có tranh chấp hoặc kiểm tra, thanh tra.

Thông Tin Hành Chính

- Đơn vị: Ghi đầy đủ tên và địa chỉ của đơn vị, doanh nghiệp lập phiếu thu. Phần này thường nằm ở góc trên cùng bên trái của phiếu.

- Địa chỉ: Địa chỉ cụ thể của đơn vị.

- Quyển số: Số hiệu của quyển phiếu thu (ví dụ: Quyển số 01, 02…). Phiếu thu thường được đóng thành quyển và đánh số liên tục trong một kỳ kế toán hoặc một năm.

- Số: Số thứ tự của phiếu thu trong quyển (ví dụ: Số 001, 002…). Số phiếu phải được đánh liên tục, không được bỏ trống hoặc trùng lặp.

- Ngày, tháng, năm lập phiếu: Ngày chính xác mà nghiệp vụ thu tiền phát sinh và phiếu được lập. Đây là yếu tố quan trọng để xác định thời điểm ghi nhận giao dịch.

- Nợ/Có: Mã tài khoản kế toán liên quan đến nghiệp vụ thu tiền. Ví dụ: Nợ TK 111 (tiền mặt), Có TK 131 (phải thu khách hàng) hoặc TK 511 (doanh thu bán hàng).

Thông Tin Người Nộp Tiền

- Họ và tên người nộp tiền: Ghi rõ ràng, đầy đủ họ và tên của cá nhân hoặc tên tổ chức, doanh nghiệp đã nộp tiền.

- Địa chỉ: Địa chỉ cụ thể của người nộp tiền (nếu là cá nhân) hoặc địa chỉ trụ sở chính (nếu là tổ chức). Thông tin này giúp dễ dàng liên lạc khi cần thiết.

Lý Do Thu Tiền

- Lý do nộp: Diễn giải chi tiết và rõ ràng nội dung của khoản tiền được thu. Ví dụ: “Thu tiền bán hàng hóa theo hóa đơn số…”, “Thu tiền tạm ứng công tác”, “Thu tiền thanh toán hợp đồng dịch vụ…”, “Thu tiền góp vốn”… Việc mô tả rõ lý do giúp xác định bản chất của nghiệp vụ và phục vụ cho việc hạch toán đúng tài khoản.

Số Tiền

- Số tiền: Ghi số tiền bằng chữ số (ví dụ: 10.000.000).

- Bằng chữ: Ghi lại tổng số tiền thu bằng chữ (ví dụ: Mười triệu đồng chẵn). Đây là yếu tố quan trọng để đối chiếu, tránh sai sót hoặc sửa đổi sau này. Đơn vị tiền tệ cũng cần được ghi rõ (VNĐ, USD…).

Chứng Từ Gốc Kèm Theo

- Kèm theo: Ghi rõ số lượng và loại chứng từ gốc đi kèm với phiếu thu. Ví dụ: “Kèm theo 1 hóa đơn GTGT số 0001234”, “Kèm theo 1 biên bản bàn giao hàng hóa”. Việc này giúp liên kết các chứng từ với nhau, tạo thành bộ hồ sơ đầy đủ cho nghiệp vụ và thuận tiện cho việc kiểm tra, đối chiếu sau này.

Chữ Ký và Con Dấu

Đây là phần quan trọng nhất để xác nhận tính hợp lệ và trách nhiệm pháp lý của phiếu thu.

- Người lập phiếu (kế toán): Ký và ghi rõ họ tên.

- Người nộp tiền: Ký và ghi rõ họ tên để xác nhận đã nộp tiền.

- Thủ quỹ: Ký và ghi rõ họ tên để xác nhận đã nhận đủ tiền và nhập quỹ.

- Kế toán trưởng: Ký và ghi rõ họ tên để xác nhận tính hợp lệ của nghiệp vụ.

- Giám đốc (hoặc người được ủy quyền): Ký và đóng dấu (nếu có) để phê duyệt khoản thu.

- Phần xác nhận của thủ quỹ và quy đổi ngoại tệ: Ghi rõ “Đã nhận đủ số tiền (viết bằng chữ)” và các thông tin liên quan đến tỷ giá ngoại tệ, số tiền quy đổi nếu có giao dịch ngoại tệ.

Mẫu phiếu thu tiền theo Thông tư 200, hiển thị các trường thông tin cơ bản cần thiết cho một chứng từ hợp lệ.

Mẫu phiếu thu tiền theo Thông tư 200, hiển thị các trường thông tin cơ bản cần thiết cho một chứng từ hợp lệ.

Các thông tin này phải được điền một cách cẩn thận, rõ ràng, không tẩy xóa. Bất kỳ sai sót nào cũng có thể dẫn đến việc phiếu thu tiền bị coi là không hợp lệ, gây khó khăn cho công tác kế toán và kiểm toán.

Hướng Dẫn Chi Tiết Cách Lập Phiếu Thu Tiền Đúng Quy Trình

Việc lập phiếu thu tiền đúng quy trình không chỉ đảm bảo tính hợp lệ của chứng từ mà còn giúp doanh nghiệp duy trì một hệ thống kế toán minh bạch và chính xác. Quy trình này đòi hỏi sự cẩn trọng và tuân thủ các quy định pháp luật.

Bước 1: Chuẩn Bị Thông Tin và Xác Định Đối Tượng

Trước khi bắt tay vào lập phiếu, kế toán cần thu thập đầy đủ thông tin và các giấy tờ liên quan đến khoản thu. Điều này bao gồm:

- Xác định rõ ràng người nộp tiền (tên cá nhân/tổ chức, địa chỉ).

- Nắm bắt chính xác lý do của khoản thu (ví dụ: bán hàng, cung cấp dịch vụ, thu nợ, nhận vốn góp, thu hồi tạm ứng).

- Xác định số tiền cụ thể sẽ được thu.

- Thu thập các chứng từ gốc liên quan như hóa đơn bán hàng, hợp đồng, biên bản nghiệm thu, giấy đề nghị thanh toán… để đính kèm.

Bước 2: Ghi Thông Tin Hành Chính Đầu Phiếu Thu

Phần này thường được in sẵn trên mẫu phiếu, nhưng kế toán cần kiểm tra và điền bổ sung nếu cần:

- Đơn vị: Ghi tên đầy đủ của công ty hoặc tổ chức.

- Địa chỉ: Ghi địa chỉ trụ sở chính của đơn vị.

- Quyển số, Số phiếu: Kiểm tra và ghi đúng số quyển và số phiếu tiếp theo trong hệ thống. Đảm bảo số phiếu không trùng lặp và được đánh liên tục.

- Ngày, tháng, năm lập phiếu: Ghi ngày, tháng, năm thực tế phát sinh giao dịch thu tiền.

- Nợ/Có: Ghi các tài khoản kế toán liên quan đến nghiệp vụ thu tiền. Ví dụ: Nợ TK 111 (Tiền mặt), Có TK 131 (Phải thu khách hàng) hoặc Có TK 511 (Doanh thu bán hàng).

Bước 3: Ghi Thông Tin Người Nộp và Lý Do Thu Tiền

Đây là phần quan trọng để xác định đối tượng và bản chất giao dịch:

- Họ và tên người nộp tiền: Ghi rõ ràng họ tên cá nhân hoặc tên đầy đủ của tổ chức/doanh nghiệp nộp tiền.

- Địa chỉ: Ghi địa chỉ cụ thể của người nộp tiền để dễ dàng liên hệ khi cần.

- Lý do nộp: Diễn giải chi tiết, rõ ràng và súc tích về bản chất của khoản thu. Ví dụ: “Thu tiền bán laptop HP ProBook 450 G8 theo HĐGTGT số 000123 ngày 10/05/2024”, hoặc “Thu tiền thanh toán tiền thuê văn phòng tháng 5/2024 theo Hợp đồng số 01/2024/HĐ-TVP”.

Bước 4: Ghi Số Tiền (Bằng Số và Bằng Chữ)

Đây là bước dễ mắc lỗi nhất, cần đặc biệt cẩn trọng:

- Số tiền: Ghi số tiền bằng chữ số một cách chính xác. Ví dụ: 15.500.000 VNĐ.

- Bằng chữ: Ghi diễn giải số tiền bằng chữ. Việc này giúp đối chiếu và tránh nhầm lẫn. Ví dụ: “Mười lăm triệu năm trăm nghìn đồng chẵn”. Đảm bảo rằng số tiền bằng chữ khớp hoàn toàn với số tiền bằng số.

Hình ảnh minh họa quá trình thu tiền mặt, nhấn mạnh sự cần thiết của phiếu thu tiền để ghi nhận giao dịch.

Hình ảnh minh họa quá trình thu tiền mặt, nhấn mạnh sự cần thiết của phiếu thu tiền để ghi nhận giao dịch.

Bước 5: Kèm Theo Chứng Từ Gốc

- Kèm theo: Ghi rõ số lượng và loại chứng từ gốc đi kèm, ví dụ: “Kèm theo 01 Hóa đơn GTGT số 0001234, 01 Hợp đồng mua bán số 05/2024/HĐMB”. Việc này giúp người kiểm tra dễ dàng tra cứu và đối chiếu thông tin.

Bước 6: Ký và Đóng Dấu

Sau khi điền đầy đủ thông tin, phiếu thu phải được ký bởi các bên liên quan theo đúng quy định:

- Người lập phiếu: Kế toán viên hoặc người được giao nhiệm vụ lập phiếu ký và ghi rõ họ tên.

- Người nộp tiền: Ký và ghi rõ họ tên để xác nhận đã nộp tiền.

- Thủ quỹ: Sau khi kiểm đếm và nhận đủ tiền, thủ quỹ ký và ghi rõ họ tên. Đồng thời, thủ quỹ cũng cần ghi rõ “Đã nhận đủ số tiền (viết bằng chữ)” ở cuối phiếu.

- Kế toán trưởng: Ký và ghi rõ họ tên để kiểm soát tính hợp lệ của nghiệp vụ.

- Giám đốc (hoặc người được ủy quyền): Ký và đóng dấu (nếu có) để phê duyệt cuối cùng.

Quy trình luân chuyển phiếu thu tiền:

Sau khi được lập và ký đầy đủ, phiếu thu tiền sẽ được xử lý như sau:

- Liên 1 (Liên gốc): Lưu tại bộ phận kế toán để làm căn cứ hạch toán vào sổ quỹ tiền mặt và các sổ sách kế toán liên quan.

- Liên 2 (Liên giao cho người nộp tiền): Giao cho người nộp tiền để họ làm bằng chứng đã thanh toán.

- Liên 3 (Liên lưu tại nơi lập phiếu): Một số doanh nghiệp có thể có liên lưu tại nơi lập phiếu hoặc bộ phận thu ngân để tiện đối chiếu, quản lý.

Tuân thủ đúng các bước trên giúp đảm bảo mọi khoản thu được ghi nhận hợp lệ, minh bạch và tạo điều kiện thuận lợi cho công tác quản lý tài chính doanh nghiệp.

Những Sai Sót Thường Gặp Khi Lập Phiếu Thu Tiền và Cách Khắc Phục

Việc lập phiếu thu tiền tuy có vẻ đơn giản nhưng lại rất dễ mắc phải những sai sót nhỏ. Những lỗi này, dù là nhỏ nhất, cũng có thể gây ra những hậu quả nghiêm trọng về mặt kế toán, tài chính và pháp lý cho doanh nghiệp. Do đó, việc nhận diện và biết cách khắc phục các sai sót là cực kỳ quan trọng.

Sai Sót Về Thông Tin Người Nộp Hoặc Lý Do Thu

- Mô tả: Ghi sai hoặc thiếu thông tin về họ tên, địa chỉ của người nộp tiền, hoặc diễn giải lý do thu tiền không rõ ràng, chung chung.

- Hậu quả: Gây khó khăn trong việc đối chiếu, truy xuất nguồn gốc khoản thu. Có thể dẫn đến nhầm lẫn khách hàng, khó khăn trong kiểm toán hoặc khi có tranh chấp.

- Cách khắc phục: Cần kiểm tra kỹ thông tin người nộp từ các giấy tờ liên quan (CMND/CCCD, giấy phép kinh doanh, hợp đồng). Lý do thu phải được ghi cụ thể, chi tiết, tham chiếu đến các chứng từ gốc nếu có. Ví dụ: “Thu tiền thanh toán đợt 1 Hợp đồng dịch vụ X số Y/HĐDV-2024”.

Sai Sót Trong Việc Ghi Số Tiền (Số và Chữ)

- Mô tả: Ghi sai số tiền bằng số, hoặc số tiền bằng chữ không khớp với số tiền bằng số. Lỗi đánh máy, nhầm lẫn đơn vị (nghìn, triệu, tỷ).

- Hậu quả: Sai lệch số liệu trên sổ sách kế toán, quỹ tiền mặt bị thiếu hoặc thừa, gây ra sự không khớp giữa các báo cáo. Ảnh hưởng trực tiếp đến kết quả kinh doanh và tình hình tài chính.

- Cách khắc phục: Luôn kiểm tra đối chiếu số tiền bằng số và bằng chữ ít nhất hai lần. Sử dụng phần mềm kế toán có chức năng tự động chuyển số thành chữ để giảm thiểu rủi ro. Khi ghi thủ công, hãy đọc lại thật kỹ từng chữ số.

Thiếu Chữ Ký, Con Dấu

- Mô tả: Phiếu thu không có đủ chữ ký của người lập phiếu, người nộp tiền, thủ quỹ, kế toán trưởng hoặc giám đốc (người duyệt). Hoặc thiếu con dấu (nếu có yêu cầu).

- Hậu quả: Phiếu thu tiền bị coi là không hợp lệ về mặt pháp lý. Giao dịch thu tiền không có đầy đủ bằng chứng, có thể bị cơ quan thuế hoặc kiểm toán từ chối.

- Cách khắc phục: Lập quy trình duyệt và ký phiếu thu rõ ràng. Đào tạo nhân viên về tầm quan trọng của các chữ ký. Luôn kiểm tra đầy đủ chữ ký trước khi chuyển giao phiếu. Đối với các doanh nghiệp nhỏ, cần đảm bảo ít nhất có chữ ký của người nộp và thủ quỹ để xác nhận giao dịch.

Hình ảnh minh họa một bộ chứng từ thu chi bao gồm phiếu thu tiền, nhấn mạnh tính liên kết và đầy đủ của các loại giấy tờ trong kế toán.

Hình ảnh minh họa một bộ chứng từ thu chi bao gồm phiếu thu tiền, nhấn mạnh tính liên kết và đầy đủ của các loại giấy tờ trong kế toán.

Không Ghi Hoặc Ghi Sai Chứng Từ Gốc Kèm Theo

- Mô tả: Bỏ qua mục “Kèm theo” hoặc ghi sai số lượng, loại chứng từ gốc đi kèm.

- Hậu quả: Khó khăn trong việc đối chiếu, xác minh tính chính xác của nghiệp vụ. Có thể làm giảm tính xác thực và tin cậy của phiếu thu tiền.

- Cách khắc phục: Luôn ghi rõ ràng các chứng từ gốc đi kèm (ví dụ: “01 Hóa đơn GTGT số…”, “01 Hợp đồng…”). Nếu không có chứng từ gốc đi kèm, cần ghi rõ lý do.

Xử Lý Phiếu Thu Tiền Bị Sai

Khi phát hiện phiếu thu tiền bị sai sót, không được tẩy xóa hoặc sửa chữa trực tiếp trên phiếu đã lập. Thay vào đó, cần thực hiện theo các bước sau:

- Hủy bỏ phiếu sai: Ghi rõ “Phiếu này bị hủy” trên tất cả các liên của phiếu thu sai và lưu giữ cùng với các chứng từ khác.

- Lập lại phiếu mới: Lập một phiếu thu mới với đầy đủ thông tin chính xác, đảm bảo tuân thủ đúng quy trình.

- Điều chỉnh sổ sách (nếu đã hạch toán): Nếu phiếu thu sai đã được hạch toán vào sổ sách, kế toán cần lập bút toán điều chỉnh hoặc bút toán ghi đỏ để hủy bỏ nghiệp vụ sai và ghi lại nghiệp vụ đúng.

- Thông báo cho các bên liên quan: Nếu liên giao cho người nộp tiền đã được gửi đi, cần thông báo cho họ về việc hủy phiếu cũ và gửi phiếu mới (nếu cần).

Hậu quả của việc lập sai phiếu thu tiền:

- Về kế toán: Sai lệch số liệu, khó khăn trong việc đối chiếu, lập báo cáo tài chính không chính xác.

- Về thuế: Có thể bị cơ quan thuế loại trừ chi phí hoặc bị phạt hành chính nếu các chứng từ thu chi không hợp lệ.

- Về pháp lý: Giao dịch có thể bị nghi ngờ, gây khó khăn khi có tranh chấp hoặc bị thanh tra, kiểm toán.

Việc hiểu rõ các sai sót và cách khắc phục giúp doanh nghiệp nâng cao chất lượng công tác kế toán, đảm bảo tính tuân thủ và minh bạch trong mọi giao dịch tài chính.

Tối Ưu Hóa Việc Quản Lý Phiếu Thu Tiền Trong Doanh Nghiệp

Trong môi trường kinh doanh hiện đại, việc tối ưu hóa quy trình quản lý phiếu thu tiền không chỉ giúp tiết kiệm thời gian, công sức mà còn nâng cao hiệu quả quản lý tài chính, giảm thiểu rủi ro sai sót và đảm bảo tuân thủ pháp luật.

Sử Dụng Phần Mềm Kế Toán

- Lợi ích: Các phần mềm kế toán hiện đại (như MISA, Fast, Bravo…) tích hợp chức năng lập phiếu thu tự động, giúp điền thông tin nhanh chóng, chính xác. Phần mềm có thể tự động chuyển số tiền bằng số sang chữ, kiểm tra lỗi chính tả, và tự động hạch toán vào các tài khoản liên quan. Điều này giảm đáng kể thời gian lập chứng từ và nguy cơ sai sót do con người.

- Cách thức tích hợp: Kế toán chỉ cần nhập dữ liệu đầu vào (người nộp, lý do, số tiền), phần mềm sẽ tự động tạo phiếu thu theo mẫu chuẩn của Bộ Tài chính (ví dụ theo Thông tư 200 hoặc Thông tư 133), đánh số phiếu liên tục và hạch toán vào sổ sách liên quan. Việc này giúp tạo ra một hệ thống chứng từ kế toán đồng bộ và hiệu quả.

Lưu Trữ và Bảo Quản Phiếu Thu Tiền

- Quy định về thời gian: Theo Luật Kế toán Việt Nam, các chứng từ kế toán, bao gồm phiếu thu tiền, phải được lưu trữ trong một khoảng thời gian nhất định (thường là 5 năm, 10 năm hoặc vĩnh viễn tùy loại). Việc này đảm bảo có đủ bằng chứng khi cần thiết cho kiểm toán, thanh tra hoặc giải quyết tranh chấp.

- Phương pháp bảo quản:

- Lưu trữ vật lý: Các bản gốc phiếu thu cần được sắp xếp theo số thứ tự, theo ngày tháng hoặc theo từng loại nghiệp vụ và được cất giữ trong tủ, hộp lưu trữ chuyên dụng, đảm bảo chống ẩm mốc, mối mọt, cháy nổ.

- Lưu trữ điện tử: Với sự phát triển của công nghệ, nhiều doanh nghiệp áp dụng việc scan và lưu trữ phiếu thu dưới dạng điện tử (file PDF). Hệ thống lưu trữ điện tử cần có biện pháp bảo mật chặt chẽ, sao lưu định kỳ để tránh mất mát dữ liệu.

- Tầm quan trọng: Việc lưu trữ khoa học giúp doanh nghiệp dễ dàng truy xuất thông tin khi cần, phục vụ công tác đối chiếu, kiểm toán và bảo vệ quyền lợi hợp pháp của mình.

Kiểm Tra, Đối Chiếu Định Kỳ

- Tầm quan trọng: Thực hiện kiểm tra, đối chiếu giữa số liệu trên phiếu thu tiền với sổ quỹ tiền mặt và sổ cái các tài khoản liên quan là nghiệp vụ bắt buộc và định kỳ. Việc này giúp phát hiện sớm các sai sót, chênh lệch và có biện pháp điều chỉnh kịp thời.

- Quy trình:

- Đối chiếu số tiền trên phiếu thu với số tiền thực tế nhập quỹ.

- So sánh tổng số tiền thu trên các phiếu thu với tổng số tiền ghi trên sổ quỹ tiền mặt.

- Kiểm tra tính hợp lệ của các chữ ký và con dấu.

- Đối chiếu các bút toán hạch toán từ phiếu thu vào sổ cái tài khoản liên quan.

- Thực hiện kiểm kê quỹ tiền mặt định kỳ để so sánh số dư tiền mặt thực tế với số dư trên sổ quỹ.

Tác Động của Phiếu Thu Tiền Đến Báo Cáo Tài Chính và Quyết Toán Thuế

Phiếu thu tiền là một trong những cơ sở quan trọng nhất để kế toán ghi nhận doanh thu, các khoản thu nhập khác và các khoản phải thu. Từ đó, các số liệu này sẽ được tổng hợp lên Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán. Tính chính xác của các phiếu thu ảnh hưởng trực tiếp đến sự đúng đắn của các báo cáo tài chính.

Trong công tác quyết toán thuế, phiếu thu tiền cùng với các chứng từ gốc đi kèm (như hóa đơn, hợp đồng) là bằng chứng để chứng minh nguồn gốc các khoản thu nhập của doanh nghiệp, từ đó xác định nghĩa vụ thuế thu nhập doanh nghiệp, thuế giá trị gia tăng (nếu có) một cách chính xác. Mọi sai sót hoặc thiếu sót trong phiếu thu có thể dẫn đến việc các khoản thu không được chấp nhận, ảnh hưởng đến chi phí được trừ khi tính thuế hoặc bị phạt do vi phạm quy định về chứng từ.

Mẫu phiếu thu tiền chuẩn, giúp người dùng dễ dàng hình dung cấu trúc và các trường cần điền thông tin khi lập chứng từ.

Mẫu phiếu thu tiền chuẩn, giúp người dùng dễ dàng hình dung cấu trúc và các trường cần điền thông tin khi lập chứng từ.

Ứng Dụng Công Nghệ Trong Quản Lý Chứng Từ Kế Toán Hiện Đại

Ngoài phần mềm kế toán, nhiều công nghệ khác cũng đang được áp dụng để tối ưu hóa quản lý chứng từ:

- Hóa đơn điện tử: Giảm thiểu việc in ấn và lưu trữ hóa đơn vật lý, giúp quá trình đối chiếu với phiếu thu tiện lợi hơn.

- Ký số: Thay thế chữ ký tay và con dấu bằng chữ ký số trên các chứng từ điện tử, tăng cường bảo mật và tính toàn vẹn của dữ liệu.

- Cloud computing: Lưu trữ dữ liệu kế toán trên nền tảng đám mây, cho phép truy cập mọi lúc mọi nơi và tăng cường khả năng sao lưu, phục hồi dữ liệu.

Việc áp dụng các giải pháp này giúp doanh nghiệp không chỉ quản lý phiếu thu tiền hiệu quả hơn mà còn hướng tới một hệ thống quản lý tài chính toàn diện, hiện đại và thích ứng với xu thế chuyển đổi số. Đây là một bước tiến quan trọng để nâng cao năng lực cạnh tranh và phát triển bền vững của doanh nghiệp.

Sự Khác Biệt Giữa Phiếu Thu Tiền và Các Chứng Từ Tương Tự Khác

Trong hệ thống chứng từ kế toán, phiếu thu tiền thường được nhắc đến cùng với một số chứng từ khác có chức năng tương tự hoặc bổ trợ. Việc phân biệt rõ ràng giữa chúng là cần thiết để tránh nhầm lẫn trong quá trình hạch toán và quản lý tài chính.

So Sánh Với Phiếu Chi Tiền

Đây là hai loại chứng từ đối lập nhưng có mối quan hệ mật thiết trong quản lý quỹ tiền mặt:

- Phiếu thu tiền (Cash Receipt Voucher): Dùng để ghi nhận các khoản tiền mặt, ngoại tệ được thu vào quỹ. Mục đích là tăng số dư tiền mặt trong quỹ của doanh nghiệp.

- Phiếu chi tiền (Cash Payment Voucher): Dùng để ghi nhận các khoản tiền mặt, ngoại tệ được chi ra khỏi quỹ. Mục đích là giảm số dư tiền mặt trong quỹ.

- Điểm chung: Cả hai đều là chứng từ gốc, phản ánh các nghiệp vụ liên quan đến tiền mặt. Cả hai đều yêu cầu đầy đủ chữ ký của các bên liên quan (người lập, người nhận/nộp, thủ quỹ, kế toán trưởng, giám đốc) để có giá trị pháp lý.

- Mối liên hệ: Việc lập cả phiếu thu và phiếu chi là cơ sở để thủ quỹ ghi sổ quỹ tiền mặt, và kế toán ghi vào sổ cái tài khoản 111 (Tiền mặt). Tổng hợp các phiếu thu và phiếu chi sẽ cho biết tình hình thu chi tiền mặt trong kỳ, góp phần hoàn thành báo cáo lưu chuyển tiền tệ.

So Sánh Với Hóa Đơn Giá Trị Gia Tăng (GTGT)

Hóa đơn GTGT và phiếu thu tiền là hai chứng từ có chức năng khác nhau nhưng thường đi kèm nhau trong một giao dịch:

- Hóa đơn GTGT (VAT Invoice): Là chứng từ do người bán lập, ghi nhận việc bán hàng hóa, cung cấp dịch vụ, trong đó có ghi rõ giá trị hàng hóa/dịch vụ và thuế GTGT. Mục đích chính của hóa đơn là để tính thuế và là căn cứ xác định doanh thu, chi phí.

- Phiếu thu tiền: Là chứng từ ghi nhận việc người bán đã nhận tiền từ người mua cho giao dịch bán hàng/dịch vụ đó. Phiếu thu chỉ tập trung vào việc thu tiền, không phải là căn cứ để tính thuế hay xác nhận quyền sở hữu hàng hóa.

- Mối liên hệ: Trong một giao dịch bán hàng, sau khi lập hóa đơn GTGT để ghi nhận doanh thu và nghĩa vụ thuế, nếu người mua thanh toán bằng tiền mặt, doanh nghiệp sẽ lập thêm phiếu thu tiền để xác nhận việc đã nhận được khoản thanh toán đó. Hóa đơn GTGT thường được đính kèm theo phiếu thu như một chứng từ gốc để giải thích “lý do thu tiền”. Cả hai chứng từ này bổ trợ cho nhau, tạo thành bộ hồ sơ đầy đủ cho một giao dịch mua bán có thanh toán bằng tiền mặt.

Vai Trò Bổ Trợ của Phiếu Thu Tiền Trong Hệ Thống Chứng Từ Tài Chính

Phiếu thu tiền là một mắt xích quan trọng trong chuỗi các chứng từ tài chính và kế toán. Nó không tồn tại độc lập mà luôn có mối liên hệ với các chứng từ khác để tạo nên một bức tranh tài chính toàn diện và minh bạch.

- Liên kết với hợp đồng: Phiếu thu có thể ghi rõ “thu tiền theo hợp đồng số…”

- Liên kết với biên bản nghiệm thu: Thu tiền thanh toán theo biên bản nghiệm thu hoàn thành công việc.

- Liên kết với bảng kê: Thu tiền từ nhiều nguồn nhỏ được tổng hợp trên một bảng kê.

Hiểu rõ vai trò và mối quan hệ của phiếu thu tiền với các chứng từ khác giúp người làm kế toán thiết lập một hệ thống quản lý chứng từ chặt chẽ, đảm bảo tính hợp lệ, hợp pháp và chính xác của mọi giao dịch tài chính trong doanh nghiệp, góp phần xây dựng nền tảng vững chắc cho việc ra quyết định kinh doanh.

Download Mẫu Phiếu Thu Tiền Mới Nhất File Word

Để tiện cho việc sử dụng và áp dụng vào thực tế, chúng tôi cung cấp các mẫu phiếu thu tiền chuẩn theo quy định của Bộ Tài chính dưới định dạng File Word để bạn có thể tải về và tùy chỉnh.

- Mẫu phiếu thu theo Thông tư 133/2016/TT-BTC: Download (Liên kết giả định, bạn cần thay bằng link download thực tế)

- Mẫu phiếu thu theo Thông tư 200/2014/TT-BTC: Download (Liên kết giả định, bạn cần thay bằng link download thực tế)

Kết Luận

Phiếu thu tiền là một chứng từ kế toán có ý nghĩa vô cùng quan trọng, không chỉ ghi nhận dòng tiền vào mà còn là bằng chứng pháp lý cho các giao dịch tài chính. Việc nắm vững định nghĩa, vai trò, cấu trúc, quy trình lập và các quy định pháp lý liên quan (như Thông tư 200 và Thông tư 133) là điều cần thiết đối với mọi doanh nghiệp. Bằng cách tuân thủ nghiêm ngặt các nguyên tắc này và ứng dụng công nghệ vào quản lý, các tổ chức có thể tối ưu hóa quy trình, giảm thiểu sai sót, đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính. Hy vọng rằng những thông tin chi tiết trong bài viết này đã cung cấp một cái nhìn toàn diện và hữu ích về phiếu thu tiền cho quý độc giả của tiengnoituoitre.com.