Bốc bát họ là một thuật ngữ phổ biến trong đời sống xã hội Việt Nam, đặc biệt tại các khu vực nông thôn và đô thị nhỏ, dùng để chỉ hình thức cho vay tiền không chính thức với lãi suất cực kỳ cao, thường vượt xa quy định của pháp luật. Đây không chỉ là một giao dịch tài chính đơn thuần mà còn tiềm ẩn vô vàn hệ lụy tài chính nghiêm trọng cho người vay và cả gia đình họ. Việc hiểu rõ về bản chất, điều kiện, và nhất là khung pháp lý liên quan đến bốc bát họ là vô cùng cần thiết để mỗi cá nhân có thể tự bảo vệ mình và tránh sa vào vòng xoáy nợ nần do loại hình tín dụng đen này gây ra. Bài viết này của tiengnoituoitre.com sẽ cung cấp cái nhìn toàn diện về bốc bát họ từ khái niệm đến những phân tích pháp lý sâu sắc.

Bốc Bát Họ Là Gì? Định Nghĩa và Cơ Chế Hoạt Động Chi Tiết

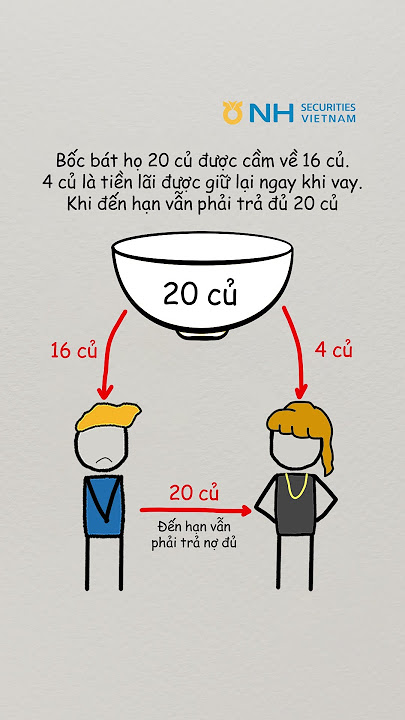

Bốc bát họ, hay còn gọi là “vay họ” hoặc “tín dụng đen”, là một hình thức cho vay tài chính không chính thống, không được pháp luật công nhận và quản lý. Bản chất của bốc bát họ là việc người vay nhận được một khoản tiền nhưng đã bị trừ trước một phần gọi là “tiền bát” hoặc “phí bát”, đó chính là một dạng lãi suất cắt cổ. Ví dụ, nếu bạn vay 10 triệu đồng nhưng phải “bốc bát họ” với 2 triệu đồng tiền bát, bạn chỉ thực nhận 8 triệu đồng nhưng vẫn phải trả lại đủ 10 triệu đồng cùng với các khoản lãi phát sinh sau đó.

Cơ chế hoạt động của bốc bát họ thường đơn giản và nhanh chóng, thu hút những người đang cần tiền gấp mà không thể tiếp cận các kênh tín dụng chính thức do không đủ điều kiện hoặc thủ tục phức tạp. Lãi suất thường được tính theo ngày, tuần hoặc tháng, và thường cao hơn rất nhiều so với quy định của Bộ luật Dân sự. Điều này khiến cho số tiền nợ nhanh chóng tăng lên một cách chóng mặt, đẩy người vay vào tình cảnh khó khăn, thậm chí là vỡ nợ. Các giao dịch này thường diễn ra dựa trên niềm tin cá nhân hoặc các mối quan hệ xã hội, thiếu các ràng buộc pháp lý rõ ràng, khiến người vay dễ bị chèn ép và lạm dụng.

Đặc Điểm Nổi Bật Của Hình Thức Bốc Bát Họ

Hình thức bốc bát họ mang những đặc trưng riêng biệt, phân biệt nó với các hình thức vay mượn thông thường và các tổ chức tín dụng chính thức. Nắm rõ những đặc điểm này sẽ giúp chúng ta có cái nhìn sâu sắc hơn về rủi ro mà nó tiềm ẩn.

Lãi Suất Cắt Cổ và Cách Tính Lãi

Điểm nổi bật nhất của bốc bát họ chính là mức lãi suất. Lãi suất trong các giao dịch bốc bát họ thường cao gấp nhiều lần, thậm chí hàng chục hoặc hàng trăm lần so với mức lãi suất tối đa mà pháp luật Việt Nam cho phép (20%/năm theo Điều 468 Bộ luật Dân sự 2015). Mức lãi này có thể được tính theo ngày, theo tuần hoặc theo tháng, và thường được trừ trực tiếp vào tiền gốc ngay từ khi giải ngân. Ví dụ, với một khoản vay 10 triệu đồng, người vay có thể chỉ nhận được 8 triệu đồng thực tế, nhưng vẫn phải trả nợ gốc là 10 triệu đồng, chưa kể lãi phát sinh trong kỳ hạn. Việc tính lãi kép hoặc lãi chồng lãi cũng rất phổ biến, khiến khoản nợ nhanh chóng vượt quá khả năng chi trả của người vay.

Thủ Tục Nhanh Gọn và Thiếu Ràng Buộc Pháp Lý

Khác với các tổ chức tín dụng chính thức yêu cầu hồ sơ phức tạp, thẩm định chặt chẽ, thủ tục bốc bát họ lại cực kỳ đơn giản và nhanh gọn. Người vay chỉ cần cung cấp một số giấy tờ tùy thân cơ bản, thậm chí chỉ cần một cuộc hẹn ngắn là có thể nhận được tiền. Sự thiếu vắng các hợp đồng vay mượn rõ ràng, minh bạch hoặc việc sử dụng các giấy tờ có điều khoản bất lợi cho người vay là một đặc điểm khác. Điều này tạo điều kiện cho các chủ nợ dễ dàng thay đổi điều khoản, ép buộc người vay và gây khó khăn trong việc giải quyết tranh chấp pháp lý khi có vấn đề xảy ra. Tính nhanh chóng này trở thành một “cái bẫy” hấp dẫn những người đang trong tình thế cấp bách về tài chính.

Đối Tượng Vay và Nguy Cơ Rủi Ro Cao

Đối tượng tìm đến bốc bát họ thường là những người gặp khó khăn tài chính cấp bách, không thể tiếp cận các khoản vay từ ngân hàng hoặc các tổ chức tín dụng uy tín do không đủ điều kiện (như không có tài sản thế chấp, không có lịch sử tín dụng tốt, không có công việc ổn định). Họ có thể là sinh viên, người lao động tự do, người kinh doanh nhỏ lẻ gặp khó khăn, hoặc thậm chí là những người có nhu cầu chi tiêu cá nhân không lành mạnh. Do đó, nguy cơ vỡ nợ và không có khả năng chi trả là rất cao, dẫn đến các hệ lụy nghiêm trọng như bị đe dọa, khủng bố tinh thần, mất tài sản, hoặc thậm chí phải bỏ trốn khỏi địa phương. Những rủi ro này không chỉ ảnh hưởng đến cá nhân mà còn tác động tiêu cực đến gia đình và xã hội.

Điều Kiện và Quy Trình Tham Gia Bốc Bát Họ

Quy trình và điều kiện tham gia bốc bát họ thường không được công khai rõ ràng như các dịch vụ tài chính hợp pháp. Tuy nhiên, qua thực tế các vụ việc đã được báo chí và cơ quan chức năng phanh phui, có thể phác thảo một số điều kiện và thủ tục chung.

Giấy Tờ Tùy Thân Yêu Cầu và Mục Đích Sử Dụng

Người vay thường phải cung cấp các loại giấy tờ tùy thân có giá trị pháp lý cao. Các giấy tờ phổ biến nhất bao gồm Chứng minh nhân dân (CMND), Căn cước công dân (CCCD), Giấy phép lái xe, Hộ khẩu thường trú, thậm chí cả thẻ ngành nghề (công an, quân đội) hoặc thẻ đảng viên. Mục đích chính của việc yêu cầu những giấy tờ này là để xác minh danh tính người vay, nhưng quan trọng hơn, chúng còn được sử dụng như một hình thức “đảm bảo” cho chủ nợ. Trong trường hợp người vay không có khả năng thanh toán, những giấy tờ này có thể bị giữ lại, hoặc thông tin cá nhân của người vay sẽ bị lợi dụng để đe dọa, khủng bố tinh thần, hoặc gây áp lực cho gia đình nhằm mục đích đòi nợ. Việc giữ hộ khẩu giúp chủ nợ dễ dàng xác định nơi cư trú, tăng khả năng tìm kiếm người vay khi cần.

Ký Kết Hợp Đồng và Cam Kết Ngầm Định

Mặc dù không phải lúc nào cũng có hợp đồng bằng văn bản rõ ràng theo chuẩn pháp lý, nhưng người vay thường được yêu cầu ký vào các giấy tờ ghi nợ, giấy vay tiền hoặc các cam kết “ngầm” khác. Những giấy tờ này thường được soạn thảo với các điều khoản vô cùng bất lợi cho người vay, bao gồm lãi suất cao ngất ngưởng, các điều khoản phạt nặng nề khi chậm trễ thanh toán, và thường không đề cập rõ ràng đến tổng số tiền lãi phải trả hay kỳ hạn cụ thể. Trong nhiều trường hợp, người vay thậm chí không được giữ một bản sao của hợp đồng hoặc giấy tờ đã ký. Sự mập mờ trong các điều khoản này tạo điều kiện cho chủ nợ có thể tùy tiện thay đổi mức lãi hoặc phương thức đòi nợ, khiến người vay lâm vào thế yếu và khó có thể tự bảo vệ quyền lợi của mình.

Thủ Tục Giải Ngân Nhanh Chóng và Cách Thức Trả Nợ

Thủ tục bốc bát họ nổi tiếng với tốc độ giải ngân nhanh chóng. Trong nhiều trường hợp, chỉ sau vài chục phút hoặc vài giờ làm việc, người vay có thể nhận được tiền mặt trực tiếp mà không cần chờ đợi lâu hay trải qua các bước kiểm duyệt phức tạp như ngân hàng. Điều này đáp ứng nhu cầu cấp bách của những người đang cần tiền khẩn cấp. Tuy nhiên, cách thức trả nợ lại là một gánh nặng lớn. Người vay thường phải trả nợ theo ngày, theo tuần hoặc theo tháng với số tiền cố định, bao gồm cả gốc và lãi. Áp lực phải trả nợ thường xuyên và liên tục với số tiền lớn khiến người vay dễ bị kiệt quệ tài chính. Nếu chậm trễ, các khoản phạt sẽ chồng chất, thậm chí có thể dẫn đến việc các chủ nợ sử dụng các biện pháp đòi nợ trái pháp luật, gây ảnh hưởng đến tính mạng, sức khỏe và danh dự của người vay và người thân.

Hình ảnh tiền mặt và giao dịch tài chính liên quan đến bốc bát họ

Hình ảnh tiền mặt và giao dịch tài chính liên quan đến bốc bát họ

Bốc Bát Họ Có Phạm Pháp Không? Phân Tích Dưới Góc Độ Pháp Lý Việt Nam

Câu hỏi “bốc bát họ có phạm pháp không” luôn là mối quan tâm hàng đầu của nhiều người. Dựa trên các quy định hiện hành của pháp luật Việt Nam, có thể khẳng định rằng hầu hết các hoạt động cho vay theo hình thức bốc bát họ đều là vi phạm pháp luật, đặc biệt là liên quan đến mức lãi suất và hành vi đòi nợ.

Quy Định Về Lãi Suất Trong Bộ Luật Dân Sự 2015

Theo Điều 468 Bộ luật Dân sự 2015, về lãi suất trong hợp đồng vay:

- Các bên có quyền thỏa thuận về lãi suất.

- Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác.

- Nếu lãi suất thỏa thuận vượt quá mức lãi suất giới hạn quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.

Thực tế, lãi suất của bốc bát họ thường cao hơn rất nhiều so với mức 20%/năm này, phổ biến ở mức vài trăm phần trăm mỗi năm. Do đó, phần lãi suất vượt quá mức quy định 20%/năm là vô hiệu và không được pháp luật công nhận. Đây là cơ sở pháp lý để người vay có thể tố cáo hành vi cho vay nặng lãi.

Quy Định Về Tội Cho Vay Lãi Nặng Trong Giao Dịch Dân Sự (Điều 201 Bộ Luật Hình Sự 2015)

Không chỉ dừng lại ở vi phạm dân sự, hành vi cho vay nặng lãi, đặc biệt là bốc bát họ, còn có thể bị truy cứu trách nhiệm hình sự theo Điều 201 Bộ luật Hình sự 2015 (sửa đổi, bổ sung năm 2017) về Tội cho vay lãi nặng trong giao dịch dân sự.

Điều này quy định:

- Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 05 lần trở lên của mức lãi suất cao nhất quy định trong Bộ luật Dân sự (tức là 20% x 5 = 100%/năm), thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng, hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

- Phạm tội thu lợi bất chính từ 100.000.000 đồng trở lên, thì bị phạt tiền từ 200.000.000 đồng đến 1.000.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm.

- Người phạm tội còn có thể bị phạt tiền từ 30.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Như vậy, khi lãi suất thực tế của bốc bát họ vượt quá 100%/năm và có yếu tố thu lợi bất chính với số tiền đủ lớn, người cho vay sẽ phải đối mặt với các hình phạt nghiêm khắc theo quy định của Bộ luật Hình sự. Điều này cho thấy pháp luật Việt Nam rất nghiêm khắc với hành vi cho vay nặng lãi, coi đó là một tội phạm gây ra nhiều hệ lụy xã hội.

Hậu Quả Pháp Lý Đối Với Các Bên Liên Quan

- Đối với người cho vay:

- Xử phạt hành chính: Nếu lãi suất vượt quá 20%/năm nhưng chưa đến mức truy cứu trách nhiệm hình sự, người cho vay có thể bị xử phạt hành chính theo quy định của Nghị định 144/2021/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực an ninh, trật tự, an toàn xã hội.

- Truy cứu trách nhiệm hình sự: Như đã phân tích ở trên, nếu đủ yếu tố cấu thành tội cho vay lãi nặng trong giao dịch dân sự, người cho vay sẽ phải chịu các hình phạt tù hoặc phạt tiền.

- Hợp đồng vô hiệu: Phần lãi suất vượt quá quy định sẽ bị tuyên bố vô hiệu, người vay chỉ phải trả lãi theo mức pháp luật cho phép.

- Đối với người vay: Mặc dù là nạn nhân, người vay cũng cần lưu ý rằng việc ký kết hợp đồng vay nặng lãi không hợp pháp không giải phóng hoàn toàn trách nhiệm trả nợ gốc (và lãi trong giới hạn pháp luật). Tuy nhiên, người vay có quyền tố cáo hành vi cho vay nặng lãi của chủ nợ lên cơ quan công an để được bảo vệ và giải quyết theo pháp luật.

- Đối với các bên đòi nợ thuê: Các hành vi đòi nợ trái pháp luật như đe dọa, khủng bố tinh thần, gây rối trật tự công cộng, cố ý gây thương tích cũng sẽ bị xử lý nghiêm khắc theo quy định của pháp luật hình sự.

Rõ ràng, bốc bát họ không chỉ là một vấn đề đạo đức mà còn là hành vi vi phạm pháp luật nghiêm trọng. Người dân cần hết sức cảnh giác và tránh xa hình thức tín dụng đen này để bảo vệ bản thân và gia đình.

Hệ Lụy Xã Hội Nghiêm Trọng Từ Bốc Bát Họ

Bốc bát họ không chỉ là vấn đề riêng của cá nhân người vay và người cho vay mà còn gây ra những hệ lụy sâu rộng, ảnh hưởng tiêu cực đến an ninh, trật tự xã hội và sự phát triển kinh tế chung của đất nước. Những hệ lụy này đòi hỏi sự quan tâm và hành động đồng bộ từ cả cộng đồng và cơ quan quản lý.

Gánh Nặng Nợ Nần và Sự Sụp Đổ Tài Chính Cá Nhân

Hệ quả trực tiếp và rõ ràng nhất của bốc bát họ là việc người vay phải đối mặt với gánh nặng nợ nần khổng lồ. Với lãi suất cắt cổ, số tiền phải trả gốc và lãi tăng lên nhanh chóng, vượt xa khả năng chi trả của phần lớn người vay. Nhiều trường hợp phải bán tài sản, cầm cố nhà cửa, đất đai, hoặc thậm chí là vay mượn từ nhiều nguồn tín dụng đen khác để trả nợ cũ, dẫn đến vòng xoáy nợ không lối thoát. Sự sụp đổ tài chính cá nhân không chỉ ảnh hưởng đến bản thân người vay mà còn kéo theo cả gia đình, khiến họ lâm vào cảnh túng quẫn, mất khả năng lao động, học tập và gây ra những áp lực tinh thần cực độ. Thậm chí, không ít người đã phải bỏ nhà, bỏ quê đi lánh nạn, hoặc có những hành động tiêu cực như tự tử do không chịu nổi áp lực.

Gây Mất An Ninh, Trật Tự Xã Hội

Các hoạt động liên quan đến bốc bát họ thường đi kèm với những hành vi đòi nợ trái pháp luật, gây mất an ninh trật tự. Khi người vay không có khả năng thanh toán, các chủ nợ hoặc các nhóm đòi nợ thuê sẽ sử dụng nhiều thủ đoạn khác nhau để gây áp lực, từ việc quấy rối, đe dọa bằng lời nói, nhắn tin, gọi điện liên tục, đến việc tạt sơn, mắm tôm vào nhà, cắt điện, nước, hoặc thậm chí là hành hung, cố ý gây thương tích. Những hành vi này không chỉ gây hoang mang, sợ hãi cho người vay và gia đình họ mà còn ảnh hưởng đến cuộc sống của hàng xóm, cộng đồng xung quanh. Sự tồn tại của các nhóm cho vay nặng lãi và đòi nợ thuê còn là mảnh đất màu mỡ cho các loại tội phạm khác phát triển, làm suy yếu trật tự xã hội và niềm tin vào pháp luật.

Ảnh Hưởng Đến Kinh Tế và Hệ Thống Tín Dụng Chính Thức

Bốc bát họ tạo ra một dòng tiền không lành mạnh, hoạt động ngoài tầm kiểm soát của nhà nước, gây thất thoát thuế và tạo ra một thị trường tài chính ngầm đầy rủi ro. Các hoạt động tín dụng đen cạnh tranh không lành mạnh với các tổ chức tín dụng chính thức, làm giảm hiệu quả của các chính sách tiền tệ và tín dụng của nhà nước. Hơn nữa, khi người dân bị lôi kéo vào bốc bát họ, họ sẽ mất cơ hội tiếp cận với các nguồn vốn hợp pháp, với lãi suất ổn định và được bảo vệ bởi pháp luật. Điều này cản trở quá trình phát triển kinh tế bền vững, đặc biệt là đối với các doanh nghiệp nhỏ và vừa, hoặc những người dân nghèo cần vốn để khởi nghiệp, sản xuất kinh doanh. Sự tồn tại dai dẳng của bốc bát họ còn làm suy yếu niềm tin của người dân vào hệ thống tài chính chính thống.

Giải Pháp và Lời Khuyên Cho Người Dân Để Tránh Xa Bốc Bát Họ

Để đối phó với vấn nạn bốc bát họ và bảo vệ bản thân khỏi những cạm bẫy của tín dụng đen, mỗi cá nhân cần nâng cao ý thức và trang bị kiến thức tài chính vững chắc. Dưới đây là những giải pháp và lời khuyên thiết thực.

Tìm Đến Các Kênh Tín Dụng Chính Thức và An Toàn

Khi có nhu cầu vay vốn, điều quan trọng nhất là phải tìm đến các tổ chức tín dụng hợp pháp và được cấp phép hoạt động bởi Ngân hàng Nhà nước Việt Nam. Các lựa chọn đáng tin cậy bao gồm ngân hàng thương mại, các công ty tài chính tiêu dùng uy tín (như FE Credit, Home Credit, Mirae Asset), quỹ tín dụng nhân dân, hoặc các chương trình cho vay ưu đãi của chính phủ. Mặc dù thủ tục có thể phức tạp hơn một chút và yêu cầu các điều kiện nhất định (như chứng minh thu nhập, tài sản đảm bảo, lịch sử tín dụng tốt), nhưng đây là những kênh vay an toàn, minh bạch về lãi suất, có hợp đồng rõ ràng và được pháp luật bảo vệ. Các tổ chức này cũng thường có các gói vay phù hợp với nhiều đối tượng khác nhau, từ sinh viên, người lao động đến doanh nghiệp nhỏ.

Nâng Cao Kiến Thức Pháp Luật và Kỹ Năng Quản Lý Tài Chính

Hiểu biết về pháp luật liên quan đến cho vay và tín dụng là lá chắn vững chắc nhất để tự bảo vệ. Mỗi người dân cần nắm rõ các quy định về lãi suất tối đa cho phép, các điều khoản của hợp đồng vay mượn và quyền lợi, nghĩa vụ của mình. Ngoài ra, việc trang bị kỹ năng quản lý tài chính cá nhân hiệu quả là vô cùng cần thiết. Hãy lập ngân sách chi tiêu, kiểm soát thu nhập và các khoản nợ, xây dựng quỹ dự phòng khẩn cấp để tránh rơi vào tình trạng thiếu hụt tiền mặt đột xuất. Việc học cách tiết kiệm và đầu tư thông minh cũng giúp tăng cường khả năng tài chính, giảm thiểu nhu cầu phải tìm đến các hình thức vay mượn không an toàn. Các buổi hội thảo, chương trình tư vấn tài chính hoặc các tài liệu hướng dẫn trên các trang web uy tín có thể là nguồn thông tin hữu ích.

Chủ Động Tố Giác và Kêu Gọi Hỗ Trợ Từ Cơ Quan Chức Năng

Nếu không may trở thành nạn nhân của bốc bát họ hoặc tín dụng đen, điều quan trọng là không nên im lặng chịu đựng. Hãy dũng cảm tố cáo hành vi cho vay nặng lãi, đòi nợ trái pháp luật của các đối tượng lên cơ quan công an địa phương hoặc các cơ quan chức năng có thẩm quyền. Việc cung cấp đầy đủ thông tin, bằng chứng (tin nhắn đe dọa, hình ảnh, ghi âm cuộc gọi, hợp đồng vay mượn) sẽ giúp cơ quan điều tra có cơ sở để xử lý. Ngoài ra, người vay cũng có thể tìm kiếm sự hỗ trợ từ các tổ chức xã hội, luật sư hoặc các trung tâm tư vấn pháp luật miễn phí để được hướng dẫn về quyền lợi và các bước pháp lý cần thực hiện. Sự hợp tác của người dân là yếu tố then chốt giúp cơ quan chức năng đấu tranh hiệu quả với tín dụng đen và bảo vệ cộng đồng.

Thận Trọng Với Các Lời Mời Gọi Hấp Dẫn Trên Mạng Xã Hội

Trong thời đại công nghệ số, các đối tượng tín dụng đen ngày càng tinh vi hơn trong việc tiếp cận và lôi kéo nạn nhân thông qua mạng xã hội, tin nhắn điện thoại hoặc các ứng dụng cho vay trực tuyến. Các lời mời gọi thường có vẻ hấp dẫn với thủ tục đơn giản, giải ngân nhanh chóng và không yêu cầu tài sản thế chấp. Tuy nhiên, đằng sau đó là những khoản lãi suất cắt cổ và nguy cơ bị lộ thông tin cá nhân. Hãy luôn cảnh giác, không tin vào những lời hứa hẹn “trên trời”, và tuyệt đối không cung cấp thông tin cá nhân quan trọng (CMND/CCCD, tài khoản ngân hàng, mật khẩu) cho bất kỳ ứng dụng hoặc cá nhân nào không rõ nguồn gốc, không có giấy phép hoạt động hợp pháp.

Kết Luận

Bốc bát họ là một hình thức tín dụng đen nguy hiểm, ẩn chứa vô vàn rủi ro pháp lý và hệ lụy xã hội nghiêm trọng. Từ bản chất hoạt động với lãi suất cắt cổ đến các thủ đoạn đòi nợ trái pháp luật, tất cả đều đẩy người vay vào tình cảnh khốn cùng. Pháp luật Việt Nam đã có những quy định rõ ràng về lãi suất và tội danh cho vay lãi nặng, khẳng định tính bất hợp pháp của hầu hết các giao dịch bốc bát họ. Để tự bảo vệ bản thân và góp phần xây dựng một xã hội an toàn hơn, mỗi cá nhân cần trang bị kiến thức pháp luật, chủ động tìm kiếm các kênh tín dụng chính thức khi có nhu cầu, và kiên quyết tố giác các hành vi vi phạm. Việc nâng cao nhận thức cộng đồng là chìa khóa để đẩy lùi vấn nạn này, giúp mọi người tránh xa cạm bẫy của tín dụng đen và hướng tới một cuộc sống tài chính lành mạnh, ổn định.