Bốc bát họ là một thuật ngữ phổ biến trong xã hội Việt Nam, chỉ hoạt động cho vay tài chính không chính thống, còn được biết đến với tên gọi khác như bốc họ, chơi họ, hoặc chơi phường tùy theo từng địa phương. Đây là hình thức cho vay tín dụng đen không yêu cầu thế chấp tài sản hay giấy tờ phức tạp, thu hút những người đang đối mặt với những khó khăn tài chính cấp bách. Tuy nhiên, đằng sau sự tiện lợi tức thời là vô vàn những rủi ro tài chính tiềm ẩn, đặc biệt là với lãi suất cắt cổ và sự thiếu vắng của sự bảo hộ từ pháp luật Việt Nam, khiến người vay dễ dàng rơi vào vòng xoáy nợ nần không lối thoát.

Khái Niệm Bốc Bát Họ và Bản Chất Tín Dụng Đen

Bốc bát họ là một hình thức cho vay tiền dân gian, tồn tại ngoài khuôn khổ pháp luật và các quy định của ngân hàng hay tổ chức tín dụng chính thức. Bản chất của hoạt động này là việc một cá nhân hoặc tổ chức (chủ họ) cung cấp tiền cho người có nhu cầu vay (người bốc họ) với cam kết trả nợ trong một khoảng thời gian nhất định, kèm theo một mức lãi suất cực kỳ cao. Đặc điểm nổi bật nhất của bốc bát họ chính là sự nhanh chóng, thủ tục đơn giản và không yêu cầu tài sản bảo đảm, điều này khiến nó trở thành lựa chọn “cấp bách” cho những người không thể tiếp cận các kênh vay vốn hợp pháp.

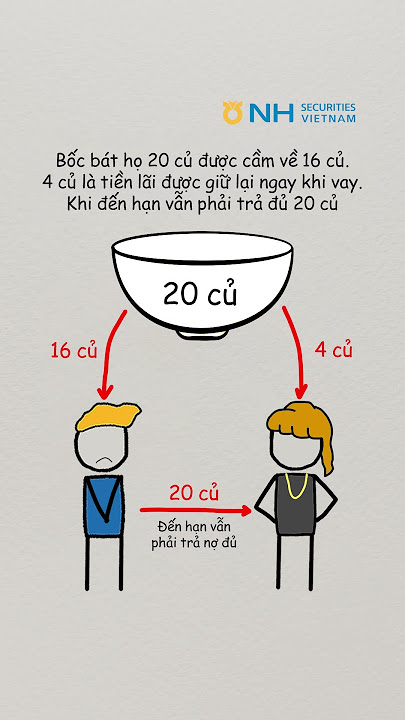

Cụ thể hơn, hình thức “vay 10 ăn 8” là một ví dụ điển hình. Khi người vay muốn bốc 10 triệu đồng, họ thực tế chỉ nhận được 8 triệu đồng. 2 triệu đồng còn lại sẽ được cắt ngay lập tức, tính như tiền lãi của tháng đầu tiên hoặc một phần của tổng lãi suất. Điều này có nghĩa là, ngay từ khi nhận tiền, người vay đã phải chịu một khoản “phí” hay lãi suất rất lớn, làm tăng gánh nặng trả nợ ngay lập tức. Số tiền tối thiểu cho một lần bốc họ thường là 10 triệu đồng, và quy tắc “cầm 8 phần, chủ họ lấy 2 phần” sẽ được nhân lên tương ứng với số tiền vay. Ví dụ, nếu vay 20 triệu, người vay nhận 16 triệu và 4 triệu bị cắt. Các khoản trả nợ thường được tính theo ngày hoặc theo tháng, với mức lãi suất có thể lên tới vài trăm phần trăm mỗi năm, vượt xa quy định của pháp luật về cho vay.

Cơ Chế Hoạt Động và Các Biến Thể của Bốc Bát Họ

Cơ chế hoạt động của bốc bát họ thường rất linh hoạt, nhưng luôn xoay quanh nguyên tắc lãi suất cao và thủ tục nhanh gọn. Ngoài hình thức “vay 10 ăn 8” phổ biến, còn có các biến thể khác:

- Bốc bát họ theo ngày: Người vay sẽ phải trả một khoản lãi cố định mỗi ngày cho đến khi hoàn thành tổng số tiền gốc và lãi đã thỏa thuận. Hình thức này có thể gây áp lực rất lớn lên người vay vì số tiền lãi có thể tích lũy nhanh chóng.

- Bốc bát họ theo tuần/tháng: Tương tự như vay theo ngày nhưng chu kỳ trả lãi và gốc sẽ kéo dài hơn. Tuy nhiên, mức lãi suất vẫn duy trì ở mức cao.

- Vay đứng: Người vay chỉ cần trả tiền lãi định kỳ (thường là hàng ngày hoặc hàng tuần), còn tiền gốc sẽ được trả vào cuối kỳ hạn. Hình thức này giúp người vay giảm áp lực trả gốc ban đầu nhưng tổng số tiền lãi phải trả thường rất lớn.

- Vay góp: Người vay trả cả gốc và lãi theo từng kỳ (thường là ngày hoặc tuần) cho đến khi hết nợ. Đây là hình thức phổ biến và thường đi kèm với việc “cắt phế” ngay từ đầu.

Điểm chung của các biến thể này là việc người cho vay thường không yêu cầu tài sản thế chấp mà chỉ dựa vào các giấy tờ cá nhân như chứng minh nhân dân, sổ hộ khẩu, giấy phép lái xe để làm tin. Mục đích chính là để gây áp lực tâm lý và tạo cơ sở để truy tìm người vay trong trường hợp họ không trả nợ.

Lý Do Bốc Bát Họ Thu Hút Người Vay và Hậu Quả Kinh Hoàng

Có nhiều lý do khiến bốc bát họ vẫn tồn tại và thu hút một lượng lớn người vay, mặc dù rủi ro đã được cảnh báo. Phần lớn những người tìm đến hình thức này thường rơi vào hoàn cảnh khó khăn tài chính cực độ, cần tiền gấp để giải quyết những vấn đề khẩn cấp như chữa bệnh, đóng học phí, kinh doanh thua lỗ, hoặc đơn giản là chi tiêu cá nhân không kiểm soát.

- Nhu cầu cấp bách: Khi cần tiền ngay lập tức và không có thời gian chờ đợi các thủ tục phức tạp của ngân hàng hoặc không đủ điều kiện vay vốn chính thức, bốc bát họ trở thành “phao cứu sinh” duy nhất.

- Thủ tục đơn giản: Không yêu cầu hồ sơ tài chính phức tạp, không cần chứng minh thu nhập, không cần tài sản đảm bảo, chỉ cần một vài giấy tờ tùy thân là có thể nhận được tiền.

- Không bị từ chối: Khác với ngân hàng, nơi đánh giá rất kỹ khả năng trả nợ của người vay, các tổ chức bốc bát họ thường chấp nhận hầu hết các trường hợp, chỉ quan tâm đến việc thu hồi nợ bằng mọi giá.

- Thiếu hiểu biết pháp luật: Nhiều người vay không nắm rõ các quy định của pháp luật về lãi suất cho vay và các rủi ro pháp lý liên quan đến tín dụng đen.

Tuy nhiên, sự đơn giản và nhanh chóng này lại ẩn chứa những hậu quả vô cùng kinh hoàng. Lãi suất “cắt cổ” khiến khoản nợ tăng lên theo cấp số nhân, biến một khoản vay nhỏ thành gánh nặng khổng lồ. Nhiều người vay không có khả năng thanh toán lãi suất hàng ngày/tuần, dẫn đến việc lãi mẹ đẻ lãi con, và cuối cùng là vỡ nợ.

Giao dịch tiền mặt trong bối cảnh bốc bát họ tín dụng đen

Giao dịch tiền mặt trong bối cảnh bốc bát họ tín dụng đen

Khi người vay không thể trả nợ, các tổ chức tín dụng đen sẽ áp dụng nhiều biện pháp để thu hồi nợ, từ nhẹ nhàng nhắc nhở đến đe dọa, khủng bố tinh thần, thậm chí là hành hung, xâm phạm tài sản, danh dự của người vay và gia đình họ. Những hành vi này không chỉ vi phạm pháp luật mà còn gây ra những tổn thương nặng nề về tâm lý, thể chất và xã hội. Nhiều trường hợp đã phải bỏ xứ, tan cửa nát nhà hoặc đối mặt với các vấn đề pháp lý nghiêm trọng do không thể thoát khỏi vòng xoáy nợ nần từ bốc bát họ.

Bối Cảnh Pháp Lý và Hậu Quả Đối Với Người Cho Vay và Người Vay

Tại Việt Nam, các hoạt động cho vay vượt quá mức lãi suất quy định của pháp luật đều được coi là hành vi vi phạm pháp luật. Điều 468 của Bộ luật Dân sự 2015 quy định về lãi suất vay như sau: “Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác. Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực”.

Như vậy, bất kỳ giao dịch bốc bát họ nào có lãi suất vượt quá 20%/năm đều là bất hợp pháp.

Người cho vay, tức chủ họ, có thể bị truy cứu trách nhiệm hình sự về tội cho vay nặng lãi theo Điều 201 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017). Mức phạt có thể là phạt tiền, phạt cải tạo không giam giữ hoặc phạt tù, tùy thuộc vào số tiền thu lợi bất chính và mức độ nghiêm trọng của hành vi. Ngoài ra, việc sử dụng các biện pháp trái pháp luật để thu hồi nợ như đe dọa, khủng bố, hành hung có thể dẫn đến các tội danh khác như cưỡng đoạt tài sản, gây rối trật tự công cộng, cố ý gây thương tích…

Đối với người vay, mặc dù là nạn nhân của tín dụng đen, nhưng nếu họ không hợp tác với cơ quan chức năng hoặc có hành vi chống đối, họ cũng có thể phải đối mặt với các vấn đề pháp lý. Quan trọng hơn, việc chấp nhận vay với lãi suất cao và biết rõ đó là bất hợp pháp, sau đó không có khả năng chi trả có thể khiến tình hình trở nên phức tạp. Pháp luật bảo vệ người vay khỏi lãi suất cắt cổ, nhưng đồng thời cũng yêu cầu người vay có nghĩa vụ hoàn trả khoản tiền gốc. Trong trường hợp bị đe dọa hay quấy rối, người vay cần tìm đến sự giúp đỡ của cơ quan công an để được bảo vệ và giải quyết vụ việc theo đúng quy định pháp luật.

Phân Biệt Bốc Bát Họ Với Các Hình Thức Vay Vốn Chính Thức

Để hiểu rõ hơn về tính chất nguy hiểm của bốc bát họ, cần phân biệt nó với các hình thức vay vốn chính thức và hợp pháp khác:

- Ngân hàng và tổ chức tín dụng: Đây là các kênh cho vay chính thống, được Nhà nước cấp phép và hoạt động dưới sự kiểm soát chặt chẽ của Ngân hàng Nhà nước. Lãi suất được quy định rõ ràng, thủ tục vay tuy phức tạp hơn nhưng đảm bảo quyền lợi và sự an toàn pháp lý cho cả người vay và người cho vay. Có nhiều sản phẩm vay đa dạng như vay thế chấp, vay tín chấp, vay tiêu dùng, phù hợp với nhiều đối tượng và nhu cầu khác nhau.

- Công ty tài chính: Các công ty này cũng được cấp phép hoạt động, chuyên cung cấp các khoản vay tiêu dùng nhỏ, thủ tục đơn giản hơn ngân hàng nhưng vẫn đảm bảo tính hợp pháp về lãi suất và các điều khoản hợp đồng.

- Vay tiền từ người thân, bạn bè: Đây là hình thức vay dựa trên sự tin tưởng cá nhân. Thường không có lãi suất hoặc lãi suất rất thấp, thỏa thuận linh hoạt và ít rủi ro pháp lý nếu các bên minh bạch và có thiện chí.

Điểm khác biệt cốt lõi nhất giữa bốc bát họ và các hình thức trên nằm ở tính hợp pháp và mức độ bảo vệ của pháp luật. Các tổ chức tín dụng đen hoạt động chui, không có giấy phép, không tuân thủ quy định về lãi suất, và thường dùng các biện pháp bạo lực, hăm dọa để thu hồi nợ. Trong khi đó, các kênh chính thức luôn có hợp đồng rõ ràng, lãi suất theo quy định, và giải quyết tranh chấp thông qua pháp luật.

Những Rủi Ro Không Thể Bỏ Qua Khi Tham Gia Bốc Bát Họ

Việc tham gia vào hoạt động bốc bát họ tiềm ẩn rất nhiều rủi ro, không chỉ về mặt tài chính mà còn ảnh hưởng sâu sắc đến cuộc sống cá nhân, gia đình và an ninh xã hội.

Rủi ro Tài chính: Vòng Xoáy Nợ Nần

Đây là rủi ro rõ ràng nhất. Với lãi suất cắt cổ, khoản nợ gốc sẽ nhanh chóng phình to, vượt quá khả năng chi trả của người vay. Nhiều trường hợp phải vay thêm từ các nguồn khác, hoặc từ chính chủ họ, để trả nợ cho khoản vay ban đầu, dẫn đến tình trạng “vay chỗ này đắp chỗ kia”, càng ngày càng lún sâu vào nợ nần. Khi không thể trả, tài sản của gia đình có thể bị đe dọa, phải bán nhà, bán đất, hoặc rơi vào cảnh phá sản.

Rủi ro Pháp lý: Vi Phạm Pháp Luật

Cả người cho vay và người vay đều có thể đối mặt với các vấn đề pháp lý. Người cho vay có thể bị truy cứu trách nhiệm hình sự về tội cho vay nặng lãi và các tội danh khác liên quan đến hành vi đòi nợ trái pháp luật. Người vay, nếu không có khả năng trả nợ và bị các chủ nợ uy hiếp, có thể là nạn nhân, nhưng nếu không giải quyết đúng cách hoặc có hành vi sai trái để né nợ, cũng có thể vướng vào vòng lao lý.

Rủi ro An ninh, Sức khỏe và Tâm lý

Các tổ chức bốc bát họ thường có mối liên hệ với các băng nhóm tội phạm. Khi người vay không trả được nợ, họ và gia đình có thể trở thành mục tiêu của các hành vi đòi nợ phi pháp như đe dọa, khủng bố tinh thần qua điện thoại, mạng xã hội, hoặc trực tiếp đến nhà, nơi làm việc. Nghiêm trọng hơn, có thể xảy ra các vụ hành hung, bắt giữ người trái phép, hoặc phá hoại tài sản. Những áp lực này gây ra căng thẳng, lo âu, trầm cảm, ảnh hưởng nghiêm trọng đến sức khỏe thể chất và tinh thần của người vay và những người thân yêu của họ.

Rủi ro Xã hội: Tan Vỡ Gia Đình, Mất Uy Tín

Hậu quả của việc bốc bát họ còn lan rộng ra cả các mối quan hệ xã hội và gia đình. Gánh nặng nợ nần và các hành vi đòi nợ phi pháp có thể gây ra mâu thuẫn gia đình, thậm chí dẫn đến ly tán. Người vay có thể bị mất uy tín trong cộng đồng, bị xa lánh, cô lập, khiến cuộc sống càng thêm bế tắc.

Giải Pháp Và Lời Khuyên Hữu Ích Để Tránh Bốc Bát Họ

Nhận thức rõ những hiểm họa từ bốc bát họ là bước đầu tiên và quan trọng nhất để bảo vệ bản thân và gia đình. Dưới đây là những lời khuyên hữu ích:

1. Nâng Cao Kiến Thức Tài Chính

Hãy tìm hiểu kỹ về các hình thức vay vốn hợp pháp, cách tính lãi suất, và các quy định của pháp luật liên quan đến tín dụng. Có kiến thức sẽ giúp bạn đưa ra những quyết định sáng suốt và tránh xa cạm bẫy của tín dụng đen.

2. Tiếp Cận Các Kênh Vay Vốn Chính Thức

Trước khi nghĩ đến bốc bát họ, hãy tìm hiểu và liên hệ các ngân hàng, quỹ tín dụng nhân dân, hoặc các công ty tài chính uy tín. Mặc dù thủ tục có thể mất thời gian hơn, nhưng đây là lựa chọn an toàn và được pháp luật bảo vệ. Các chương trình microfinance (tài chính vi mô) cũng là một lựa chọn tốt cho những người có thu nhập thấp hoặc muốn khởi nghiệp.

Truy cập tiengnoituoitre.com để tìm hiểu thêm các kiến thức đời sống, công nghệ và tài chính hữu ích khác.

3. Chia Sẻ Vấn Đề Tài Chính

Nếu đang gặp khó khăn về tài chính, đừng ngần ngại chia sẻ với người thân, bạn bè. Họ có thể là nguồn hỗ trợ đáng tin cậy hoặc giúp bạn tìm ra giải pháp phù hợp mà không cần đến tín dụng đen.

4. Lập Kế Hoạch Chi Tiêu và Quản Lý Nợ

Việc quản lý tài chính cá nhân hiệu quả là chìa khóa để tránh rơi vào tình trạng thiếu hụt tiền bạc. Lập ngân sách chi tiêu, cắt giảm các khoản không cần thiết, và có kế hoạch trả nợ rõ ràng nếu đang có các khoản vay.

5. Tìm Kiếm Sự Hỗ Trợ Pháp Lý

Trong trường hợp bạn hoặc người thân đã lỡ dính vào bốc bát họ và đang bị đe dọa, hãy nhanh chóng liên hệ với cơ quan công an gần nhất hoặc tìm đến các luật sư, trung tâm tư vấn pháp luật để được hỗ trợ. Pháp luật sẽ bảo vệ bạn khỏi các hành vi đòi nợ trái pháp luật và giúp bạn tìm ra hướng giải quyết phù hợp.

6. Thận Trọng Với Các Lời Mời Chào Hấp Dẫn

Tuyệt đối cảnh giác với những lời mời chào vay tiền nhanh chóng, không cần giấy tờ, lãi suất “ưu đãi” trên mạng xã hội, tờ rơi, hoặc từ những người lạ. Đây thường là dấu hiệu của tín dụng đen.

Bốc bát họ, dưới mọi hình thức, đều là một con đường dẫn đến nhiều rủi ro và bất ổn. Sức khỏe tài chính cá nhân và sự an toàn của gia đình là những yếu tố quan trọng cần được ưu tiên hàng đầu. Việc tỉnh táo, tìm hiểu kỹ lưỡng và đưa ra những quyết định tài chính có trách nhiệm sẽ giúp bạn tránh xa những cạm bẫy nguy hiểm này.

Kết luận

Như vậy, bốc bát họ không chỉ là một hình thức cho vay tài chính không chính thống mà còn là một cạm bẫy tiềm ẩn vô số rủi ro nghiêm trọng về tài chính, pháp lý và an ninh cá nhân. Với lãi suất vượt ngưỡng quy định của pháp luật và phương thức đòi nợ thường mang tính bạo lực, bốc bát họ có thể đẩy người vay vào vòng xoáy nợ nần không lối thoát, gây ra những hệ lụy khôn lường cho bản thân và gia đình. Thay vì tìm đến những giải pháp cấp bách nhưng đầy nguy hiểm này, hãy luôn ưu tiên các kênh vay vốn hợp pháp, tìm hiểu kỹ lưỡng các quy định pháp luật và tìm kiếm sự hỗ trợ từ người thân, bạn bè hoặc cơ quan chức năng khi gặp khó khăn tài chính để bảo vệ bản thân và tương lai.